Menurut UU No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan Tanggung dan Jawab Keuangan Negara tertulis bahwa tujuan Pemeriksaan keuangan yang dilakukan oleh BPK adalah dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah. Kemudian Opini adalah pernyataan profesional sebagai kesimpulan pemeriksa mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan.

Opini ini didasarkan pada kriteria antara lain:

- Kesesuaian dengan Standar Akuntansi Pemerintahan

- Kecukupan pengungkapan (adequate disclosures)

- Kepatuhan terhadap peraturan perundang-undangan, dan

- Efektivitas Sistem Pengendalian Interen.

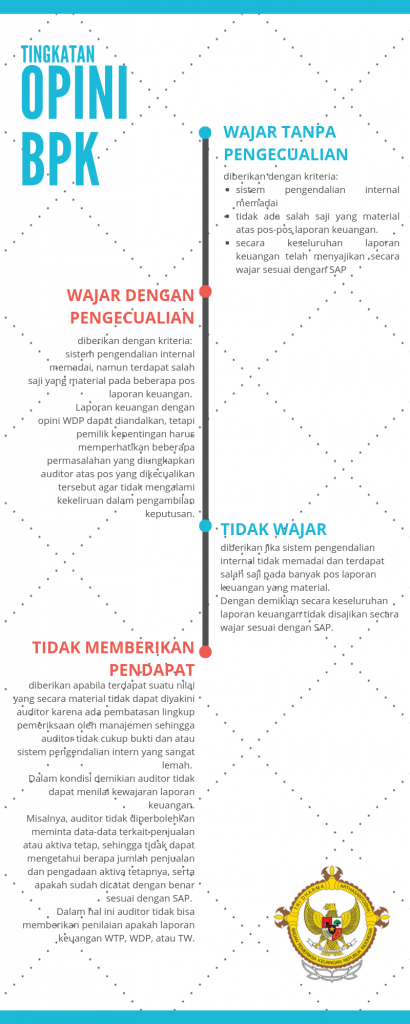

Berdasarkan Undang-undang Nomor 15 Tahun 2004, BPK dapat memberikan empat jenis opini, yaitu:

- Wajar Tanpa Pengecualian (WTP/unqualified opinion)

- Wajar Dengan Pengecualian (WDP/Qualified opinion)

- Tidak Wajar (TW/Adverse opinion)

- Tidak Memberikan Pendapat (TMP/Disclaimer opinion)

Keempat jenis opini yang bisa diberikan oleh BPK tersebut dasar pertimbangan utamanya adalah kewajaran penyajian pos-pos laporan keuangan sesuai dengan SAP. Kewajaran disini bukan berarti kebenaran atas suatu transaksi. Opini atas laporan keuangan tidak mendasarkan kepada apakah pada entitas tertentu terdapat korupsi atau tidak.

")